無料メール相談!

2017年2月09日

不動産を購入する際に、銀行で融資をお願いし、資金を借り入れて購入します。

住宅ローンの融資審査の項目で銀行が重要としている確認ポイントに変化が起こっているそうです。

ここ数年の銀行がチェックしているポイントとは何なのでしょうか。

毎年、国土交通省が民間住宅ローンに関して調査を行っています。

毎年行っているという事は、比較でき銀行が重点的に確認している項目の変化を見ることが出来ます。

フラット35などは条件をクリアすれば融資を受けることができ、

そのためには各銀行が決めている審査基準をクリアする必要があります。

でもその詳細や項目は明らかになっていないので、

国土交通省の調査からどんな点が審査されるのか傾向だけでも知りたいところです。

実際には希望金額や返済期間など審査を受けて見ないと分かりませんが、

事前に傾向が分かるだけでちょっと心の準備も出来ます。

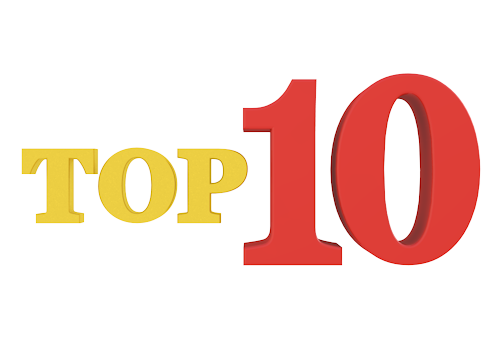

◆平成27年度 融資の際に銀行が考慮する項目トップ10

1位、完済時の年齢

2位、健康状態

3位、担保評価

4位、借入時の年齢

5位、勤続年数

6位、年収

7位、連帯保証

8位、銀行の営業エリア

9位、融資可能額(購入時)

10位、融資可能額(借換時)

では、4年前の平成23年度と比較してみましょう!!

先ほどのトップ10に追加で書き足すと、こうなります。カッコの中の順位は平成23年度時のものです。

1位、完済時の年齢(→ 1位)

2位、健康状態(↑ 10位)

3位、担保評価(↑ 6位)

4位、借入時の年齢(↓ 2位)

5位、勤続年数(↓ 4位)

6位、年収(↓ 5位)

7位、連帯保証(↑ 11位)

8位、銀行の営業エリア(↑ 11位)

9位、融資可能額(購入時)(↓ 7位)

10位、融資可能額(借換時)(↓ 8位)

「健康状態」「担保評価」「連帯保証」「営業エリア」

その中でも、「健康状態」は90.5%から98.4%に大幅に上昇しています。

気になる年収項目や勤続年数よりも、審査の実施率が高いという事。

確かに、健康で完済する年齢まで返済してもらわないといけないという事なんでしょうが、

審査の上で欠かせない項目になっています。

トップ10入りはしていないですが、一番上昇しているのが「所有資産」。

26.1%から68%とかなりの増加です。

担保価値が高い物件を持っていると審査にも有利になる可能性がありますね。

逆に、実施率が90%越えしていた、

「返済負担率」や「カードローン等の他の債務状況や返済履歴」は、

平成27年度には大幅に減っています。

項目が順位として発表されていますが、審査基準は銀行によっていろいろです。

また借入時の年齢で一番多い、65歳未満とありますが、

60歳で20年の住宅ローンが組めるかというと誰でも可能という訳でもないですし、

またA行に断られてもB行では審査に通過する場合もあります。

きちんと無理のない資金計画をたて、多くの銀行に打診してみてはいかがでしょうか。

それぞれの銀行が注目している項目の違いがわかるかもしれません。

福田まさえ

物件査定、売買、競売、融資に従事。

当会では、対談企画、コンテンツ作成。

メルマガでは、物件査定の近況報告や業者や金融機関との関わりについて書いています。

購入や融資ついて皆さまの役に立つ内容の投稿を目指しますので宜しくお願いします★